![]() Ve zprávách ČTÚ se dají najít celkem zajímavá data. Po minulém článku, věnovaném reportovaným přípojkám a rychlostem, se pojďme podívat na ekonomické ukazatele. Ty ukazují, jak na tom české telekomunikace jsou.

Ve zprávách ČTÚ se dají najít celkem zajímavá data. Po minulém článku, věnovaném reportovaným přípojkám a rychlostem, se pojďme podívat na ekonomické ukazatele. Ty ukazují, jak na tom české telekomunikace jsou.

Pokud se zajímáte o ekonomiku českého telekomunikačního trhu, pak v současné době můžete sledovat něco, co by ekonom nazval konsolidací, ale my tomu pojďme radši říkat přeskupování sil. Nemalé investice totiž míří do výstavby sítí, ale i do akvizic a vytváření středně velkých telekomunikačních skupin.

Předseda ČTÚ a pár dalších politiků rádi mluví o vstupu čtvrtého mobilního operátora, ale to zřejmě zůstane jen přáním, protože v tuto chvíli budování mobilního operátora na zelené louce nikomu nedává ekonomický smysl. Ekonomická telekomunikační mapa se ale i tak překresluje. A další změny se dají očekávat. Protože je jasné, že ekonomický růst musí někdy zpomalit, zřejmě přijde i recese, a tak každý, kdo potenciálně uvažuje o prodeji své firmy, ví, že teď je ta nejvhodnější doba. A peněz je dost a jsou levné.

Tyto informace sice ve zprávě ČTÚ o Zprávě o vývoji trhu elektronických komunikací v letech 2012–2017 nenajdete, přesto je důležité je na začátku zmínit, pro chápání informací v kontextu.

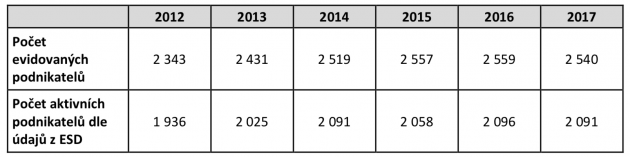

Kolik je u nás „operátorů“?

Je takovým dobrým zvykem jakékoliv statistické údaje a závěry zpochybňovat s tím, že jde o přesné analýzy nepřesných čísel. Holt se musíme smířit s tím, že dokonalý sběr dat, stejně jako ideální svět, neexistují, a tak musíme pracovat právě s těmi daty, které máme.

Pokud jde o odpověď na otázku, kolik firem u nás nabízí telekomunikační služby, může ČTÚ vycházet ze dvou registrů. Prvním je evidence podnikatelů, kteří disponují oprávněním k podnikání podle §8 Zákona o elektronických komunikacích, tedy řečí zákona jde o podnikatele poskytující služby elektronických komunikací. Kromě hlasových a internetových služeb jde i o provozovatele vysílačů rozhlasového a televizního vysílání, ale to už statistikou tolik nezamává. ČTÚ v celé své zprávě pracuje s tzv. aktivními podnikateli, což jsou ti, kteří v rámci elektronického sběru dat (ESD) vykázali nějaké poskytované služby.

Tato čísla samozřejmě nejsou úplná. Existují tu sdružení, která také poskytují telekomunikační služby, jen se tváří, že to je na neziskovém (komunitním) principu. Nebo jen někdo poskytuje telekomunikační služby v bytovém domě bez toho, že by si vůbec hrál na sdružení. Pak jsou tu i neveřejné obecní sítě, které vás také připojí. Všechny tyto sítě, na rozdíl od firem, co si kvůli pár testovacím spojům vyřídí u ČTÚ registraci, ve statistikách telekomunikačního regulátora nejsou. Na jeho obranu je třeba říct, že ani být nemůžou – nemá žádnou pravomoc, jak jim reporting uložit a vymáhat.

Jak se v ČR v telekomunikacích vydělává?

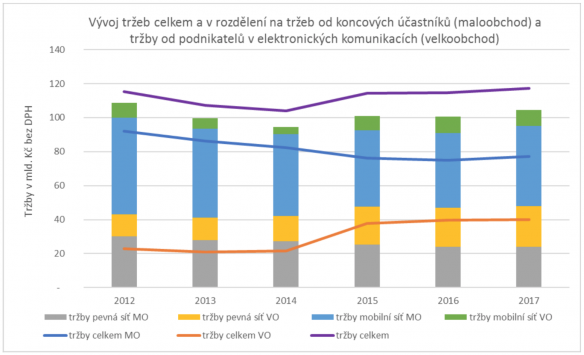

Mnohem důležitější než sledovat počty firem je podívat se na tržby. Ty celkové ukazuje následující graf:

Ke grafu dvě poznámky. Rozdíl mezi tržbami celkem (křivka úplně nahoře) a složeným sloupcem, jsou tržby za šíření rozhlasového a televizního vysílání a za ostatní služby elektronických komunikací. Není to úplně malý balík peněz J.

Druhá poznámka se pak týká nárůstu poskytovaných velkoobchodních služeb v roce 2015. V tom roce došlo k vyčlenění infrastruktury z O2 do CETINu. Od té doby O2 platí CETINu za využívání velkoobchodních služeb a byť můžete namítat, že stejně jako dřív jde o účetní operaci, tak tentokrát už pro CETIN nejde jen o náklad, jako dřív v případě jedné firmy v rámci O2, a tudíž to musí vykazovat jako tržby. A CETINu se také daří tržby nezávisle na O2 zvyšovat, i když na tomto grafu by to asi moc vidět nebylo.

Relevantnější pro obrázek o celkovém českém telekomunikačním trhu je křivka maloobchodních tržeb, kdy jde vidět setrvalý pokles až do roku 2016, kdy dochází k lehkému růstu, a to díky navýšení tržeb mobilních operátorů za mobilní internet (především tzv. fix-LTE) a ostatní služby.

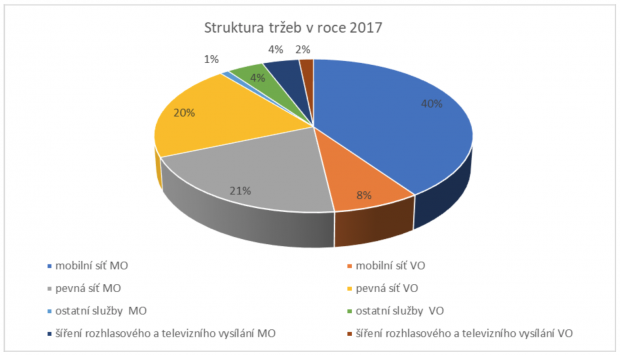

Jaká je struktura tržeb v roce 2017 ukazuje následující graf:

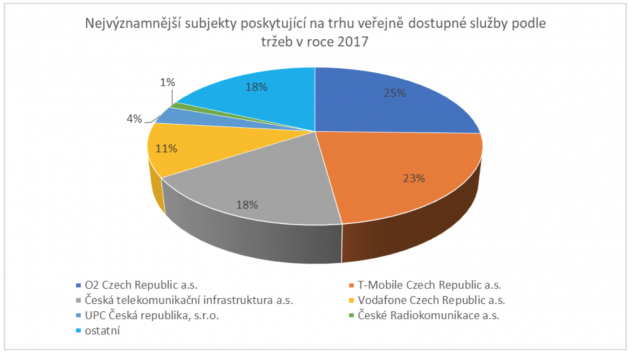

A když už koláčový graf, tak tady se můžete podívat, jaký krajíc z miliardového koláče připadne největším firmám na českém trhu:

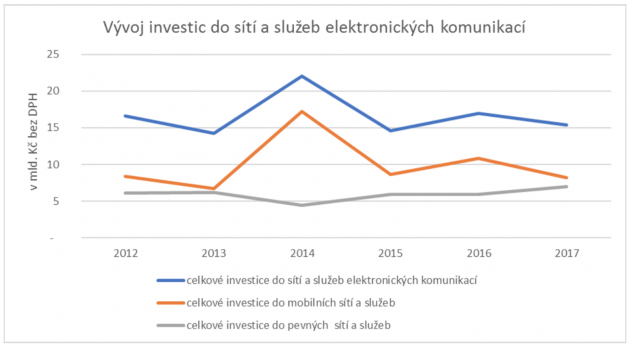

Investice do sítí určí budoucí vývoj

V pár předchozích grafech jsme si ukázali tržby a aktuální rozložení sil na trhu. O budoucnosti ale teoreticky rozhodují investice. Na tržní podíl má sice velký vliv schopnost marketingových a obchodních oddělení největších operátorů, ale pořád platí, že síťové technologie mají zásadní vliv na podobu nabízených služeb a tudíž investice do sítí by se měly v budoucnu projevit. Bez nich totiž operátor nebude schopen nabízet konkurenceschopné služby, i kdyby se marketingově snažil sebevíc.

Podle tohoto grafu by se v budoucnu měly investice projevit především v mobilních sítích. Jde vidět výrazný nárůst investic do mobilních sítí v roce 2014 – je to logicky dáno platbou za mobilní frekvence, soutěžené v roce 2013 a následnou výstavbou. Že se investice projeví ukazují předchozí grafy tržeb. Ty za mobilní internet rostou. Bez frekvencí, které operátoři využili pro sítě LTE, by již dnes nedokázali kapacitně poptávku po mobilním internetu uspokojit. A to zlí jazykové tvrdí (včetně autora tohoto článku), že mobilní datové sítě jsou i tak podinvestované a na hranici svých kapacit…

Nicméně dominance mobilních operátorů není taková, jaká by odpovídala investicím. Je to dáno především tím, že investice do pevných sítí jsou stabilní, v posledních letech rostou a internet v pevné síti není omezený kapacitou. Poskytovatelé připojení k internetu tak soutěží rychlostmi, a ne objemem dat ve FUP, jako to bylo na začátku tisíciletí – tuto slepou uličku už mají na rozdíl od mobilních operátorů za sebou.

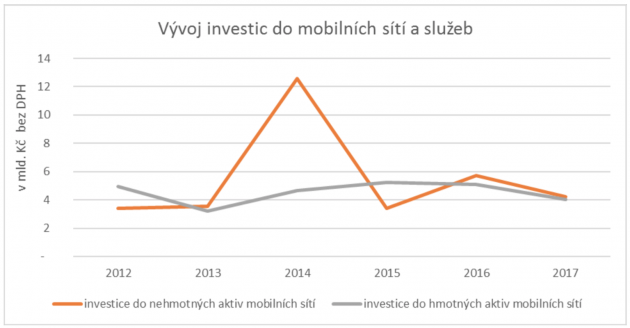

Ostatně tento graf je jasný. Mobilní operátoři investují především do nákupu frekvencí (nárůst v roce 2014 a 2016) a méně výrazně už investují do fyzických částí svých sítí. Na druhou stranu mají síť vysílačů velmi hustou a trápí je spíše nedostatek frekvencí než nedostatek základnových stanic. V dalších letech se ale mobilní operátoři nevyhnou razantnímu nárůstu investic.

Opět budou muset nakupovat frekvence (ať už je to 700 MHz nebo další, vyšší frekvence pro sítě 5G) a především, budou muset navyšovat kapacitu. Často si totiž usnadnili život připojením základnových stanic rádiem, namísto dlouhodobě perspektivnějšího připojení optickou linkou. Ono to na LTE přiškrcené FUPem stačí, ale ve chvíli, kdy je úspěšný prodej fix-LTE, to už začne skřípat. A na 5G, byť zatím jen v marketingové podobě, to nestačí ani omylem. Proto mobilní operátoři volají po dotacích do NGA, protože věří, že se přitom mimochodem vybuduje i rychlá infrastrukturu pro kapacitně špatně připojené základnové stanice.

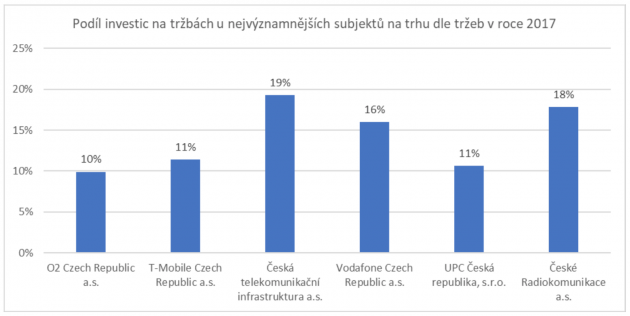

A jak na tom budou největší operátoři v budoucnu, pokud jde o připravenost na tuhý boj kapacit a rychlostí? Napoví určitě tento graf. Jde sice o údaje jen za jeden rok (2017), ale rozhodně stojí za pozornost. Ale je třeba ho vnímat v kontextu – vysoký podíl investic na tržbách u Vodafone je dán tím, že svoji síť si buduje sám, zatímco O2 a T-Mobile ji částečně sdílejí. Rázem vypadají vyšší investice Vodafone spíše jako podinvestovanost vůči konkurenci…

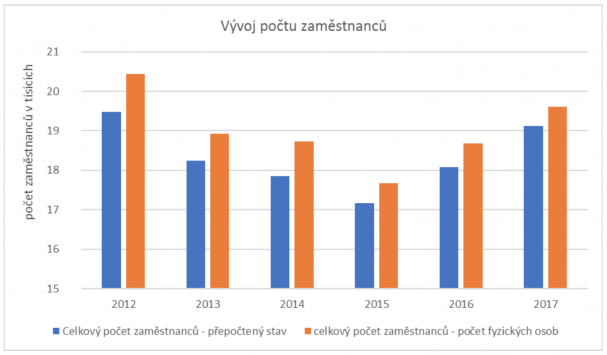

A na závěr – kolik lidí v telekomunikacích pracuje?

Pro vysvětlení – přepočtený stav znamená přepočet na plné úvazky. Proto je ten sloupec nižší než samotný počet fyzických osob – zaměstnanců.

Tohle je velmi ošidná statistika. Bere v úvahu počet zaměstnanců podnikatelů (firem) v elektronických komunikacích. Jenže v jednom sloupci jsou sečtení pracovníci z call-center i ti, kdo sítě staví a udržují v chodu.

Přesto je zajímavé dát do souvislostí investice a tržby a je rázem vidět, že vývoj počtu zaměstnanců je závislý spíše na tržbách (když je dost peněz, tak se vytvářejí místa, která možná nejsou potřeba), než na investicích. To ukazuje jednak velké plýtvání v lidských zdrojích, i skrytý potenciál pro vyšší efektivitu zaměstnanců. Neznamená to, že by měli pracovat více, ale chytřeji a efektivněji. To je úkol především pro management.

Co z grafů vyplývá? Kromě obligátního, že rostou tržby i využívání některých služeb, zatímco jiné stagnují, také to, že většina peněz se dnes točí v mobilních sítích, přestože to zdaleka neodpovídá jejich podílu na využívání služeb. Laicky – služby v mobilních sítích jsou dražší než v pevných sítích. Což je třeba přičíst k dobru zaměstnancům mobilních operátorů, že je umí zkrátka lépe prodávat, byť se to zákazníkům a politikům nemusí líbit. Pořád ale platí, že králem je zákazník a dokud kupuje, nikdo zlevňovat nebude.

Ze strategického pohledu jdou vidět rostoucí investice do pevných sítí, což ale vzhledem k výše řečenému nemusí znamenat, že se jejich tržní podíl v budoucnu bude zvětšovat. Naopak, jejich důležitost může v maloobchodu klesat. Ale to už bychom museli zabrousit do regulace a nefunkčních velkoobchodních nabídek v mobilních sítích, a to si radši necháme na jiný článek. Protože ve zprávách ČTÚ, kterým se tady věnujeme, o tom nic nenajdete…

Diskuze:

Diskuze:

Diskuze k článku